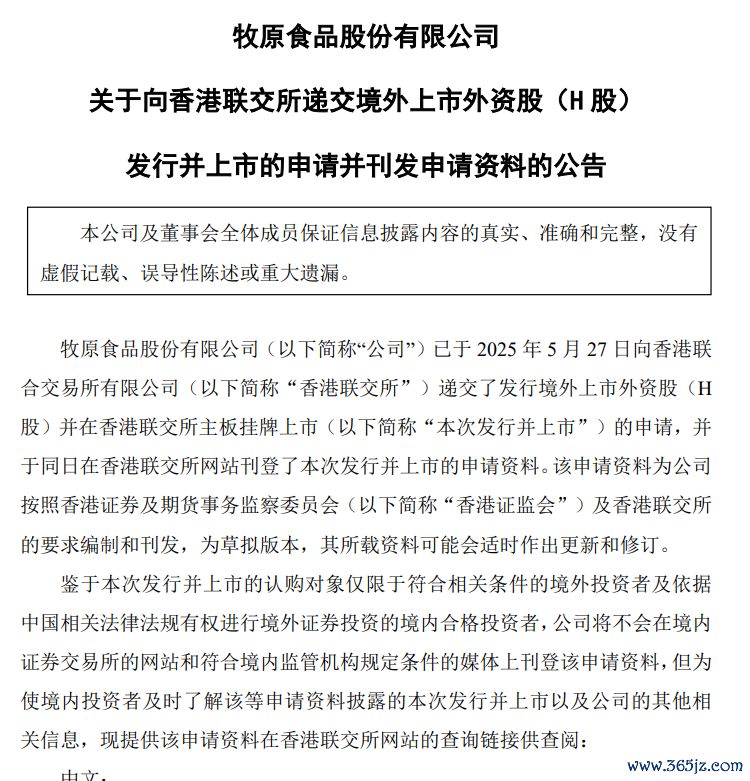

5月27日,牧原股份(002714)向香港联交所提交上市肯求,生猪生息龙头迈放洋际化紧迫一步。公司此前表现的港股上市讨论涌现,本次刊行的H股股数不跳跃刊行后公司总股本的8%(逾额配售权应用前),并授予全体合作东说念主不跳跃前述刊行的H股股数15%的逾额配售权,召募资金将用于进一步鼓吹国际化策略、研发革命及公司运营等用途。

国际业务能破猪周期?

牧原股份2024年已毕营收1379.47亿元,同比增长24.43%;归母净利润178.81亿元,同比激增519.42%,主要收货于生猪出栏量的增长、猪价回升及生息老本下落。2025年一季度,公司已毕营收360.61亿元,同比增长37.26%;归母净利润44.91亿元,同比增长288.79%。

公司依然扭转了2023年蚀本的气象,为什么还要火暴香港召募资金呢?

生猪生息业是典型的强周期行业,猪价的周期性波动成为生息公司的事迹晴雨表。但从2019-2020年的非洲猪瘟后,猪周期的波动日趋扁平化,2023年以来猪价的周期化变得不那么显明,并且捏续保捏在低迷状况,这大大适度了生息公司的利润上起飞间。

即就是在公司靓丽的2024年年报和2025年一季报眼前,投资者依然并不买账。放胆5月29日,牧原股份A股股价为38.66元,仍处于中等水平。

而这次牧原股份赴港IPO,扩展国外业务,寻找“第二增长点”,是罢休当下国内猪价捏续低迷、利润空间减弱困局的一次尝试。

牧原股份的“出海”主要对准的是东南亚地区。2025年3月,牧原股份子公司瑞谷国际农产有限公司肃肃在越南胡志明市设置"越南牧原有限公司"。

与国内猪价始终捏续低迷不同,越南的猪肉价钱不停走高。非洲猪夭厉情在越南爆发,导致多数生猪死亡或被扑杀死心,猪肉供应缺少,价钱大幅高涨。当地生猪生息业急需先进的非瘟防控时期和完善的生物安全防控体系,牧原股份凭借自己在疫病防控方面的锻练时期和训戒,可快速填补越南的生猪产能缺口。

越南东说念主口约为1亿,猪肉在当地牲口肉类总产量中占比高达62%,生猪需求规模约为5000万头,为牧原的养猪业务提供了强大的市集空间。

高欠债何解?

财富欠债率优化可能亦然牧原股份赴港IPO的一个紧迫见地。《财中社》发现,经由非洲猪瘟后的大幅彭胀,公司的财富欠债率大幅攀升,而赴港IPO则故意于公司裁减财富欠债率。

高杠杆的运营阵势是一把双刃剑,在猪价上行周期或者快速彭胀产能,但在现时行业下行期却成为千里重背负。

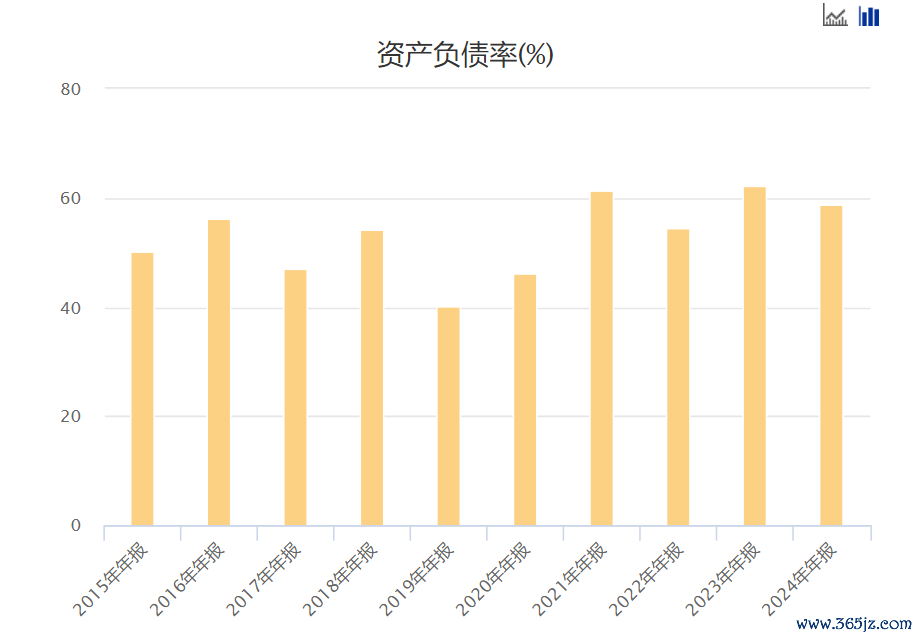

Choice数据涌现,牧原股份的财富欠债率从2019年的40%大幅上升到2023年的62.1%。诚然2024年其财富欠债率稍稍下落至58.7%,但仍显明高于2019年以前的水平。并且牧原的财富欠债结构呈现“短债长投”特征,这种结构很容易激励流动性风险。2024年年末,公司短期借钱452.58亿元,而始终借钱仅87.97亿元。

财富欠债率的大幅擢升源于曩昔几年产能的不停扩大,导致融资需求加多。Choice数据涌现,公司上市以来累计依然募资跳跃1100亿元。

牧原股份越来越嗜好压降欠债,在本年一季报的事迹证实会上,公司明确建议,2025年见地将全体欠债规模压降100亿元。公司一季报涌现,其欠债总和为1173亿元,欠债与股东权力共计为1981.7亿元。凭证市集的预期,这次公司赴港IPO将至少募资10亿好意思元。要是生效已毕2025年100亿元的欠债压降,重复赴港IPO导致的权力加多,公司的财富欠债率将会连忙降至52%阁下,短期裁减财富欠债率的后果照旧很显明的。

不外,始终来看,公司要念念较好地化解高欠债,还需要飘摇规划阵势——从曩昔过分依赖规模彭胀的阵势,飘摇为更防备财富文告的高质地发展阵势。

此外九游体育app官网,由于当下的好意思元债利率较高,在港股IPO也不错幸免用债务融资所需支付高额的好意思元利息,进一步故意于公司压降欠债率。